Під час воєнного стану багато роботодавців в Україні прагнуть підтримати своїх працівників, які опинилися у складних життєвих обставинах. Одним із поширених та законних способів такої підтримки є надання нецільової благодійної (матеріальної) допомоги (НБД). Така допомога не вимагає підтвердження конкретних витрат і може бути спрямована на будь-які потреби працівника. Особливості оформлення та зразок наказу про надання благодійної допомоги — у статті

Що таке нецільова благодійна допомога

Нецільова благодійна допомога — це грошова або матеріальна підтримка, яка надається працівнику без визначення конкретної мети її використання. У період воєнного стану вона часто надається у зв’язку з:

- евакуацією або вимушеним переміщенням;

- втратою житла або майна;

- складним матеріальним становищем сім’ї;

- загальним погіршенням умов життя.

Важливо, що така допомога може надаватися як разово, так і періодично, залежно від фінансових можливостей підприємства.

Перед наданням працівникам нецільової благодійної допомоги роботодавцю слід врахувати ключові вимоги, визначені Податковим кодексом України (далі — ПКУ). Так, відповідно до пп. 170.7.3 ПКУ, суми нецільової благодійної допомоги не підлягають оподаткуванню, якщо вони надаються як у грошовій, так і в негрошовій формі (зокрема у вигляді товарів або послуг). Важливою умовою є те, що така допомога має бути надана резидентом України — фізичною або юридичною особою — та не перевищувати встановлений граничний показник доходу, який дає право на застосування податкової соціальної пільги протягом календарного року.

Граничний розмір цієї суми визначено пп. 169.4.1 ПКУ. Він розраховується як прожитковий мінімум для працездатної особи, що діє станом на 1 січня відповідного звітного року, помножений на коефіцієнт 1,4 з подальшим округленням результату до найближчих 10 гривень.

У 2026 році прожитковий мінімум для працездатних осіб встановлено на рівні 3028 грн. Відповідно, максимальний розмір нецільової благодійної допомоги, що не обкладається податками, становить:

3328 × 1,4 = 4659 грн (після округлення).

Отже, у 2026 році підприємство має право надати працівнику нецільову благодійну допомогу в сумі до 4659 грн на рік без нарахування ПДФО, військового збору та єдиного соціального внеску.

Крім того на НБД не нараховують ЄСВ, адже вона зазначена в Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затвердженому постановою КМУ від 22.12.2010 № 1170.

Благодійну допомогу, що перевищує цю суму, бухгалтер оподатковує ПДФО за ставкою 18 % і військовим збором — 5 %. Якщо допомога у формі товарів — застосовує натуральний коефіцієнт 1,2195 (п. 164.5 ПК).

НБД вважають разовою тільки якщо дотримані умови:

- допомогу виплачуєте окремим працівникам;

- необхідність у допомозі виникла несподівано;

- керівник підприємства на власний розсуд приймає рішення видати НБД і визначає її розмір.

Важливо! Щоб контролери не визнали НБД фондом оплати праці, допомога повинна відповідати пункту 3.31 Інструкції зі статистики заробітної плати, затвердженої наказом Держстату від 13.01.2004 № 5, — мати разовий характер і надаватись окремим працівникам.

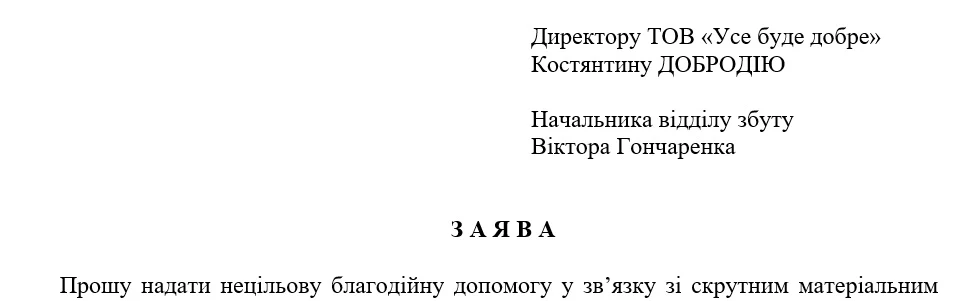

Щоб отримати допомогу, працівник подає заяву. Працівник повинен написати у заяві прохання надати саме НБД та вказати фактичні обставини, що спричиняють виплату, наприклад, у зв’язку зі скрутним матеріальним становищем через воєнні дії у країні. В такому разі суд не розцінить таку виплату як складову заробітної плати, що оподатковують ПДФО і військовим збором (рішення Донецького окружний адмінсуду від 03.11.2021 у справі № 200/8347/21).

Суму допомоги визначає керівник підприємства на власний розсуд. Тому в заяві її ліпше не зазначати. Саме на підставі такої заяви, керівник підприємства видає відповідний наказ про надання благодійної допомоги, зразок якого містить суму, вид та підстави виплати.

Заява про надання нецільової благодійної допомоги

СКАЧАТИ

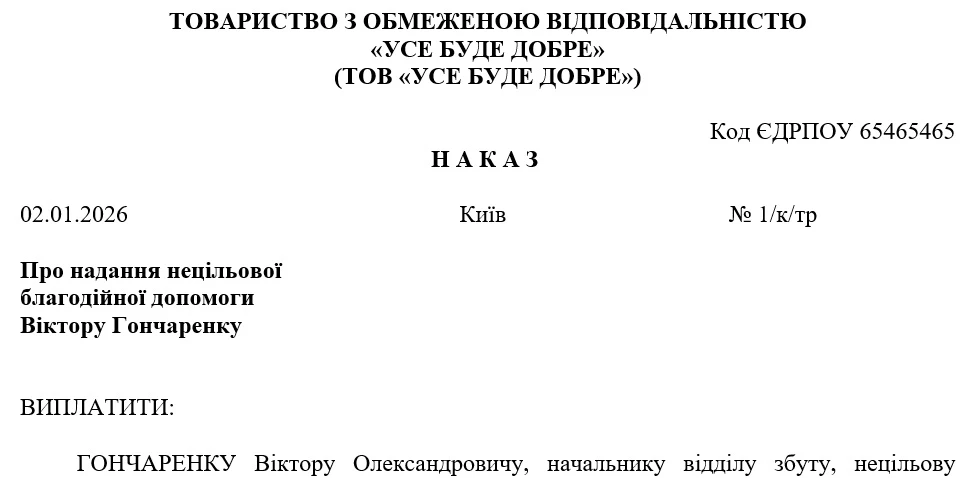

Щоб виплатити допомогу, підготуйте наказ-розпорядження про надання благодійної допомоги, зразок якого є нижче.

Наказ про надання нецільової благодійної допомоги

СКАЧАТИ

Чи можна виплатити благодійну допомогу всім працівникам

Якщо хочете виплатити нецільову благодійну допомогу всім працівникам, зробіть виплати у різні місяці працівникам поступово. Тоді не доведеться оподаткувати допомогу як заробітну плату.