Бланк посвідчення на відрядження — це документ, який традиційно підтверджує факт перебування працівника у службовій поїздці, а також строки та мету такого відрядження. Раніше роботодавці зобов’язані були оформлювати посвідчення на відрядження (бланк), ставити на ньому підписи та печатки приймаючої сторони. Проте тепер порядок змінився. Усе про посвідчення про відрядження (зразок заповнення) — у статті.

Посвідчення про відрядження: скасовано чи діє у 2025 році?

Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.1998 № 59, передбачає, що працівників направляють у відрядження на підставі наказу керівника установи або його заступника. У наказі про відрядження зазначають пункт призначення, найменування підприємства, в яке відряджено працівника, строк та мета відрядження.

Посвідчення про відрядження відмінено наказом Мінфіну «Про визнання таким, що втратив чинність, наказу Державної податкової адміністрації України від 28.07.1997 року № 260» від 21.06.2011 № 738. Відтоді посвідчення про відрядження (бланк) оформлювати не потрібно, достатньо наказу на відрядження.

Відтак, форма посвідчення про відрядження скасована як обов’язковий документ, і роботодавці більше не зобов’язані заповнювати бланки чи вести журнал відміток. Тепер факт відрядження підтверджується наказом про відрядження та первинними документами, які підтверджують перебування працівника у місці відрядження (квитки, рахунки за проживання тощо).

Як направити працівника у відрядження

Оскільки посвідчення про відрядження офіційно скасовано, усі роботодавці можуть не заповнювати цей документ. Тобто зразок заповнення посвідчення про відрядження на сьогодні не є актуальним ні для бюджетних, ні для приватних установ. Проте деякі підприємства внутрішнім наказом або колективним договором залишили бланк командировки та журнал реєстрації відряджень, приклад заповнення яких ви знайдете нижче у статті. У таких випадках бланк може бути використаний для внутрішнього контролю.

Що ж до наказу, то наказ про відрядження 2022 року є актуальним по змісту та формі і на сьогодні. Він складається у довільній формі, але обов’язково повинен містити такі реквізити:

- ПІБ та посаду працівника, який відряджається.

- Місце відрядження (підприємство, організація, населений пункт).

- Мету поїздки — наприклад: переговори, підписання договору, участь у заході тощо.

- Строк відрядження (дати вибуття та прибуття).

- Джерело фінансування витрат.

Підпис керівника та дата видання наказу.

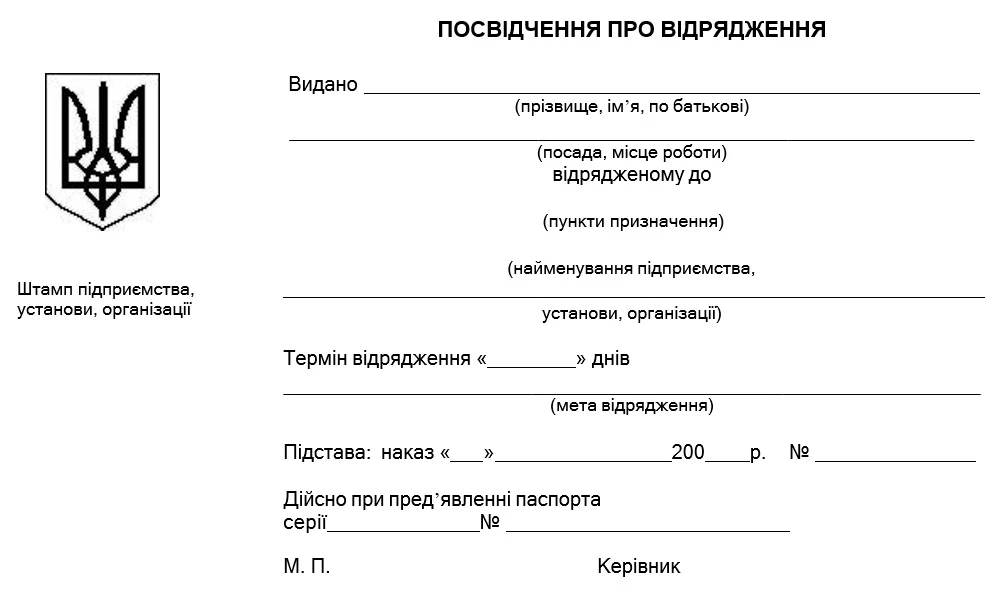

Бланк посвідчення про відрядження

Попри те, що бланк посвідчення про відрядження новий порядок фіксації скасовує, багато бухгалтерів і кадровиків продовжують застосовувати лист відрядження (бланк) як зручний інструмент для обліку поїздок.

Типовий зразок заповнення посвідчення про відрядження включає:

- дані працівника (ПІБ, посада);

- місце призначення та мету поїздки;

- дати вибуття і прибуття;

- підписи керівника і бухгалтера;

- позначку про приймання у місці відрядження (за потреби).

СКАЧАТИ

Сума добових визначається в разі відрядження:

- у межах України та країн, в’їзд громадян України на територію яких не потребує наявності візи (дозволу на в’їзд), — згідно з наказом про відрядження та відповідними первинними документами;

- до країн, в’їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в’їзд), — згідно з наказом про відрядження за наявності документальних доказів перебування особи у відрядженні (відміток прикордонних служб про перетин кордону, проїзних документів, рахунків на проживання та/або будь-яких інших документів, що підтверджують фактичне перебування особи у відрядженні) (ст. 170.9.1 ПК).

Документами, що засвідчують вартість понесених витрат, є розрахункові документи. Питання виходу працівника на роботу в день вибуття у відрядження та в день прибуття з відрядження регулюють правила внутрішнього трудового розпорядку.

Відповідальність працівника за невчасний звіт про відрядження

Трудова дисципліна на підприємствах, в установах, організаціях (далі — організація) забезпечується створенням необхідних організаційних та економічних умов для нормальної високопродуктивної роботи (ч. 1 ст. 140 КЗпП ). Тому для забезпечення трудової дисципліни працівниками, що направляються у відрядження, а також урегулювання організаційних та фінансових питань, пов’язаних із відрядженнями, радимо розробити Положення про відрядження (далі — Положення). У Положенні, зокрема, визначте термін, протягом якого працівник після повернення з відрядження зобов’язаний надати звіт про використання виданих на відрядження коштів, а також (за потреби) посвідчення про відрядження з необхідними відмітками.

До відома!

Ця умова не стосується працівників організацій, що повністю або частково фінансуються з державного бюджету. Зазначене питання регулює пункт 11 розділу ІІ Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну від 13.03.1998 № 59.

Неподання працівником у строк, визначений Положенням, звіту про використані кошти під час відрядження та посвідчення про відрядження з необхідними відмітками можна класифікувати як порушення трудової дисципліни.

За порушення трудової дисципліни до працівника можна застосувати тільки один з таких заходів стягнення:

Увага!

Законодавство, статут і положення про дисципліну можуть передбачати для окремих категорій працівників й інші дисциплінарні стягнення (ст. 147 КЗпП).

Варто пам’ятати, що дисциплінарне стягнення роботодавець застосовує безпосередньо за виявленням проступку, але не пізніше одного місяця з дня його виявлення, не рахуючи часу звільнення працівника від роботи у зв’язку з тимчасовою непрацездатністю або перебування його у відпустці. Дисциплінарне стягнення не можна накласти пізніше шести місяців з дня вчинення проступку (ст. 148 КЗпП).

Як зобов’язати звітувати про відрядження

Якщо роботодавець має сумнів щодо належного виконання працівником посадових обов’язків під час відрядження, рекомендуємо провести службове розслідування. За його результатами роботодавець зможе об’єктивно оцінити ситуацію та прийняти рішення про притягнення працівника до дисциплінарної відповідальності.

Роботодавець має право одноосібно, не створюючи комісію, прийняти рішення про притягнення працівника до дисциплінарної відповідальності на підставі документів, зокрема, пояснень працівника та встановлених фактів.