Щорічна основна відпустка — право кожного працівника. Але за використаною наперед відпусткою може слідувати звільнення. Про те, коли можна йти у відпустку та які нюанси тягне за собою надання відпустки наперед, читайте у статті.

То коли можна брати відпустку, точніше чи можна взяти відпустку наперед? Відповідь — так. У разі надання працівникові зазначених щорічних відпусток до закінчення шестимісячного терміну безперервної роботи їх тривалість визначається пропорційно до відпрацьованого часу. Щорічні відпустки за другий та наступні роки роботи можуть бути надані працівникові у будь-який час відповідного робочого року.

У разі звільнення працівника до закінчення робочого року, за який він уже одержав відпустку повної тривалості, для покриття його заборгованості власник або уповноважений ним орган провадить відрахування із заробітної плати за дні відпустки, що були надані в рахунок невідпрацьованої частини робочого року (ст. 22 Закону про відпустки). Розглянемо, коли такі утримання мають місце, а коли стягувати кошти при звільненні за відпустку наперед — заборонено законом.

Випадки, коли відрахування за відпустку авансом не провадяться

Відрахування із заробітної плати можуть провадитись тільки у випадках, передбачених законодавством України (ст. 127 Кодексу законів про працю України; далі — КЗпП).

Право роботодавця провадити відрахування із заробітної плати за дні відпустки, що були надані в рахунок невідпрацьованої частини робочого року, визначено пунктом 2 частини 2 статті 127 КЗпП і частиною 1 статті 22 Закону про відпустки.

Водночас зазначені нормативні акти містять і перелік випадків, коли відрахування із заробітної плати не провадяться. Це у разі, якщо працівник звільняється з роботи у зв’язку з:

призовом або прийняттям (вступом) на військову службу, направленням на альтернативну (невійськову) службу;

переведенням працівника за його згодою до іншої організації або переходом на виборну посаду у випадках, передбачених законами України;

змінами в організації виробництва та праці, в т. ч. ліквідацією, реорганізацією або перепрофілюванням організації, скороченням чисельності або штату працівників;

виявленням невідповідності працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров’я, що перешкоджають продовженню даної роботи;

нез’явленням на роботу понад чотири місяці підряд внаслідок тимчасової непрацездатності, не рахуючи відпустки у зв’язку з вагітністю та пологами, якщо законодавством не встановлено більш тривалий термін збереження місця роботи (посади) при певному захворюванні;

Увага! Переліки підстав звільнення, коли відрахування не провадяться, визначено статтями 22 Закону про відпустки і 127 КЗпП, дещо різняться. Тож до уваги потрібно брати «зведений» перелік». Інший підхід до застосування правових норм звужуватиме зміст і обсяг наданих працівникам прав.

Не забуваймо й про те, що відрахування із заробітної плати за невідпрацьовані дні відпустки не провадиться у разі смерті працівника.

Урахуйте, що при кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України, — 50 % заробітної плати, яка належить до виплати працівникові.

Також не допускаються відрахування з вихідної допомоги, компенсаційних та інших виплат, на які згідно з законодавством не звертається стягнення.

Ці норми не застосовуємо, коли йдеться про відрахування за надану щорічну відпустку в рахунок невідпрацьованого робочого року.

Як вирахувати кількість днів наперед використаної відпустки

Якщо звільнення відбувається з підстав, коли утримання із заробітної плати можливе, необхідно розрахувати кількість днів відпустки, наданої в рахунок невідпрацьованої частини робочого року.

Повідомлення та згода працівника на утримання коштів за відпустку авансом

При звільненні працівника всі суми, що належать йому від організації, виплачують у день звільнення. Про нараховані суми роботодавець повинен письмово повідомити працівника перед їх виплатою (ст. 116 КЗпП).

Відрахування із заробітної плати працівників для покриття їх заборгованості організації можуть провадитися за наказом роботодавця (ч. 2 ст. 127 КЗпП). Згода працівника на відрахування за наперед використану відпустку — не потрібна.

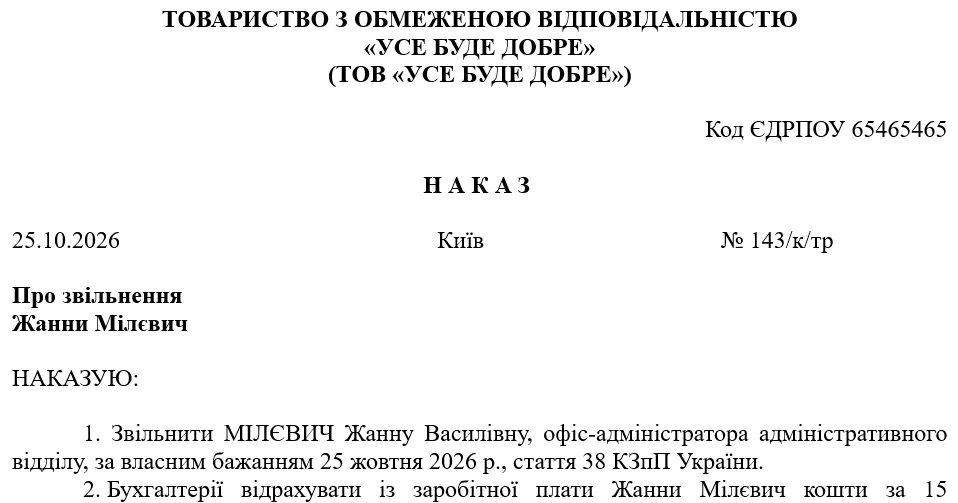

Наказ про звільнення та відрахування із зарплати за дні використаної наперед відпустки